这家公司,营收过2亿、净利超2000万,相比很多上市公司来说,已经不错了,却还是被“嫌小”。

规模相比同行太小、业务分类标准不明、收入确认时点存疑、销售价格公允性存疑,这些问题,都挺“另类”的。

第三方回款,与我们所熟知的“第三方支付”(比如X宝、X信)不同,是指采购方与付款方不一致,付款方是购销双方之外的第三方。

不过,在实际中,有些企业因为避税、外汇管制、汇率波动等考虑,常常会接受第三方回款,这种情况,在企业采购时还不常见。

在销售时,客户如果采取第三方付款的方式,企业往往没有绝对话语权,尤其是出口时,更为常见。(毕竟掏钱的是大爷)

这么看来,好像所有企业都可能有第三方支付的情形,不过,境外销售时却是最容易踩雷的,我们今天的主角——步科股份,就踩了这个雷,即使它的出口业务并不是主要部分,第三方支付也不是它被否的主要原因。

但是,一旦踩了红线,可是神仙都救不了,可见这个第三方支付,真是一个不折不扣的地雷——既容易被忽略,又极其致命!

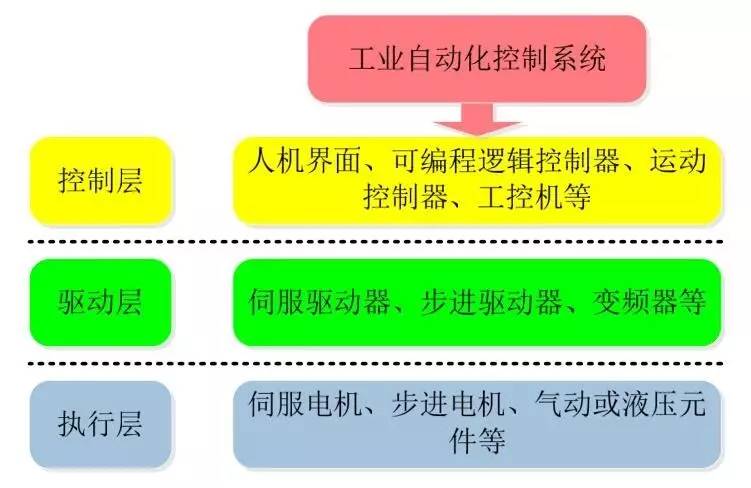

B、伺服系统,这套设备,包括伺服驱动器和伺服电机两部分,能精确、稳定地控制设备的移动位置、转速等,应用于对精度和转速要求较高的领域。(高端)

C、步进系统,这套设备,和伺服系统类似,包括步进驱动器和步进电机两部分,用途也很像,只不过应用于精度、转速要求不太高的领域。(低端)

E、可编程逻辑,这个设备,就像一个能储存指令的CPU,当有人通过人机界面把指令输入进去后,它就能按指令控制机器运转。

步科的产品,既销往国内(营收占比80%),又有出口(营收占比20%),所以,步科采取不同的销售方式。

值得注意的是,步科还根据与分销商合作的紧密程度不同,把分销商分为:核心分销商、一级分销商、普通分销商。

发行人的主营业务为人机界面、伺服系统、步进系统、低压变频器等,报告期内发行人的营业收入分别为212,464,996.86元、205,770,769.24元、236,554,726.91元(其中外销收入部分通过第三方回款),扣除非经常性损益后归属于母公司股东的净利润分别为20,824,588.31元、16,789,402.77元、21,426,232.08元。

(1)说明经营规模持续较小的原因,并解释说明,如果市场需求或供给出现重大变化,公司的持续发展将会受到哪些影响;

(2)结合产品功能、技术要求、公司的核心优势等,说明将人机界面、伺服系统、步进系统、低压变频器等业务归为“一种业务”的合理性;

2)你这人机界面、伺服系统、步进系统、低压变频器这四个是咋分类的?为啥要归在一类?你的核心优势是哪个?

2亿多的营收,2000多万的净利润,按理说,应该还行,我们之前还分析过做软件的,营收不足一亿,监管层都没嫌小,怎么到了步科就“挑三拣四”了?

步科主动披露了自己“与同行业上市公司同类产品销售收入以及市场整体规模的比较情况”,还煞有介事地拿出了对手们的数据。

从数据上看,步科列出的6个对手中,只有两位大兄弟的营收是个位数(当然单位是亿),最小的一个信捷电气也超过3亿,其余都是两位数,最牛B的汇川技术都超过36亿了。

不仅如此,我们还发现,步科对自动化产品的“生产”,其实主要是组装测试,零部件基本是采购而来。

其中核心原件——CPU、IGBT都依赖进口,相比行业内营收动辄十几亿、几十亿的对手来说,如果国外厂商不开心,估计第一个受冲击的就是步科了。

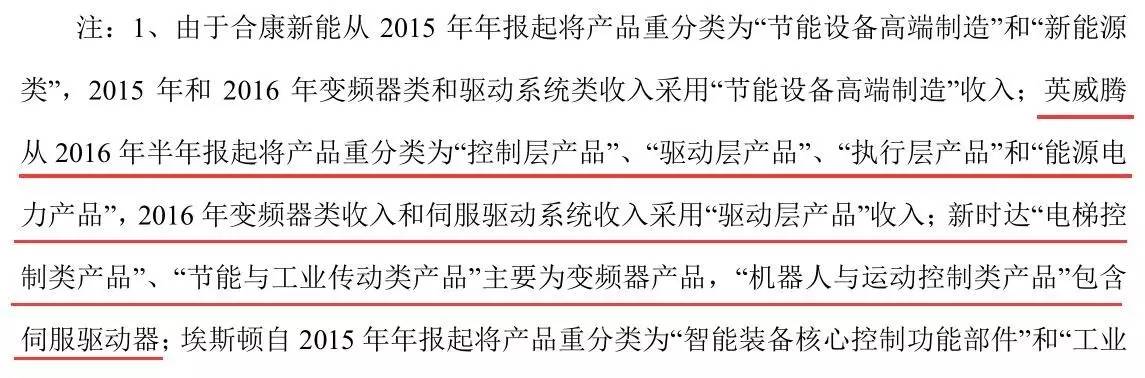

英威腾从 2016 年半年报起将产品重分类为“控制层产品”、“驱动层产品”、“执行层产品”和“能源电力产品”,2016 年变频器类收入和伺服驱动系统收入采用“驱动层产品”收入;新时达“电梯控制类产品”;

我们在一开始就提到,步科的有人机界面、伺服系统、步进系统、低压变频器、可编程逻辑五大类产品,而同行的对手们,在这几类产品上,都重新分类了。

然而在之后的收入结构中,步科还是把这些产品归为一类业务,这时监管层就不明白了:弟兄们都把这些产品重新分类了,你咋还归成一种业务拿出来说事呢?

而第三方回款问题,是最近IPO被否的常客。很多境外销售都会用这个方式回款,但它偏偏是最不能碰的雷区。

甚至,这次保代也出来明确发话:这个第三方,不是关联方,不影响真实性。但是监管层仍说:老子就是不信!

(1)结合“保荐机构认为,…支付货款的第三方与发行人不存在关联关系,上述第三方付款情况对发行人的收入真实性不构成影响”的陈述,说明作出上述结论的依据及取得相关证据的途径;

(2)结合报告期内发行人主要产品人机界面的销售价格持续下降的情况,说明发行人2017年1-5月的经营情况并对发行人的持续盈利能力发表核查意见。

从监管层对保代的质疑中,我们可以看出,就算保代直接表示这个第三方是清白的,监管层仍然要求拿出证据来(注意,是证据,不是表态和承诺)。

到底这个证据能不能拿出来,我们并不知道,但是从步科苦逼的经历看,监管层对境外销售的第三方回款,就和对医药行业的商业贿赂一样,抱着“宁可错杀一千,不可放过一个的态度”,只要碰到了这条红线,那真是“秀才遇到兵,有理说不清”。

发行人报告期内分销收入占比较高,分销收入确认的时点与直销存在差异,部分分销商的股东系发行人离职员工,同时报告期内出口业务占比不断增加,请发行人代表说明:

在分销模式下,分销商收货后,在合同约定期限内(一般是五天),如果出具验收确认函或没有提出异议,步科就确认收入。

这个时点差异,步科并没有具体披露,反倒“长篇大论”披露了直销模式的收入占比、客户名单、收入确认流程等所有细节,对主要的分销模式并未有具体说明。

而且,这个没怎么说明的分销模式下,客户有很多都是步科的前任员工,那里面没说清的问题就更多了。

最后,又是出口问题,第三方回款的问题已经让监管层头大了,这出口数据出现了疑点,更让监管层怀疑出口了。

2014年12月,黄华林、马学童、朱宏锋分别与池家武签订股份转让协议,将其各自持有的发行人941,135股、510,200股、299,452股转让给池家武并退出发行人股东。发行人报告期存在持续与前股东及前员工所在的公司产生采购或销售的情形。请发行人代表:

(2)说明在申报前黄华林、马学童、朱宏锋转让股份的原因以及转让后持续与其所在公司发生交易的原因;

(3)以产品MT4620TE为例,进一步说明相关反馈文件《主要产品主要型号的价格差异表》中的分销单价、直销单价与告之函回复文件中提及的“公司向该分销商平均销售单价”、“该分销商对外平均销售单价”有何异同;

(2)比较发行人与其前员工所在公司发生的交易价格及该公司最终销售价格,对前员工所在公司是否替发行人承担成本费用发表核查意见;

(3)说明对黄华林、马学童、朱宏锋股权转让的核查过程,并对池家武是否替三人代持股份发表明确的核查意见;

和“前任”的藕断丝连,在采购、销售上都有大坑。步科的股权转让也有不少疑点,监管层的话里意思是:你前任这么多,都成了你客户,销售模式又不明不白的,不会都这些前任开后门了吧?

关于步科股份,关于第三方回款,关于前员工、前股东,小伙伴们还有什么想法?欢迎留言互动,扶你上墙!

备案号:沪ICP备10015141号-1 杏彩体育·(中国)官方网站欢迎来电咨询!