近日召开的中央财经委员会第四次会议强调,加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一规模设备更新和消费品以旧换新。

在政策的鼓励下,高端制造业的投资有望保持较高景气度,进而拉动机械设备的需求,建议关注机床(159663)及机器人ETF(562500)。

国内制造业经过多年发展,已经步入高质量发展阶段。生产设备的产能的更新周期往往受到设备更新和资本开支的驱动。从设备更新角度来看,各类生产设备通常在5-15年的寿命区间,后续有望陆续进入替换阶段;从资本开支的角度来看,此次政策端的助力,不仅会增加制造业生产设备的智能化与高端化的新增产能投资;还会使得传统资本开支长期不足的细分领域未来加大投资以促进设备的改造升级。

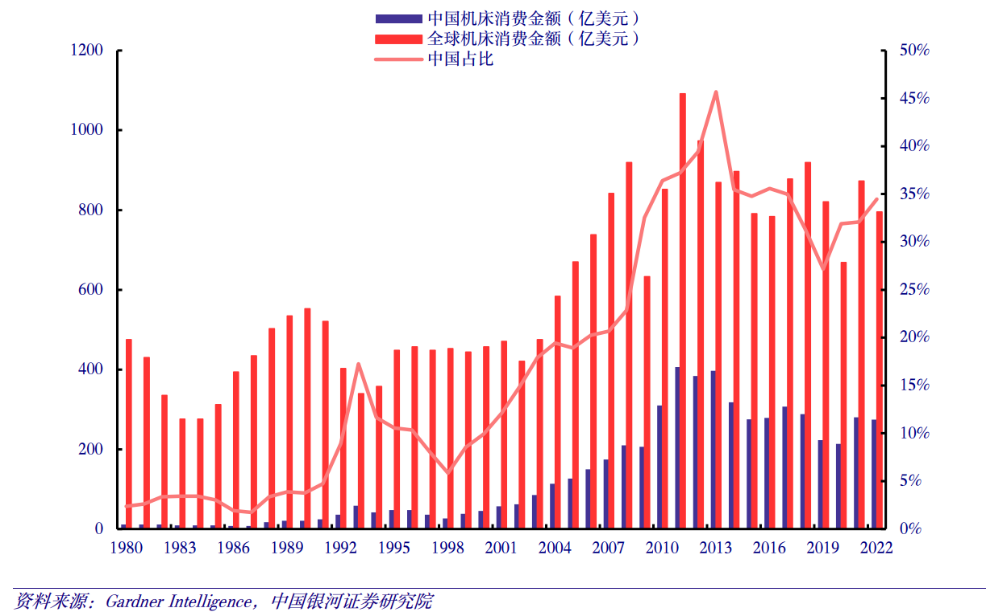

具体来看,机床是中游工业投资品之一,其增长动力受下游需求驱动,具备典型周期性成长特征。下游资本开支波动传导至上游,形成补库存和去库存的库存周期,在大规模设备更新政策和产业升级趋势影响下,机床行业有望率先受益。目前中国机床行业处于大、小周期底部回升的交织阶段。机床的一般产品寿命约为10年,因此行业大约每7-10年为一个商业周期,从10年的大周期来看,2020年处于近10年最低位,中国及全球市场从2021年开始复苏,2022年受宏观经济形势、疫情等因素影响,机床消费金额有所回落,机床行业目前仍处于底部回升阶段。从小周期维度来看,与注塑机、机器人、激光、工控、通用减速机等通用自动化行业一致,背后是制造业投资的小周期。小周期维度3-4年一轮周期,2022年以来我国工业企业持续处于去库存状态,PPI同比和库存同比整体呈下降趋势。23年8月以来,我国工业企业库存同比增速回升,PPI降幅收窄,工业企业利润增速大幅回正,各项数据表明我国库存周期拐点已初步显现。从机床产量来看,2023年1-11月我国金属切削机床累计产量60万台,同比增长7.3%,其中10月单月产量6万台,同比增长21.3%,保持较快增长。

展望未来3-5年,一方面借力国家十四五规划,以高端制造业为导向的制造升级趋势下国内机床消费市场有望持续提升,另一方面国产机床企业技术进步将进一步打开出口市场。近年来,新一轮科技蓬勃兴起,我国经济面临转型压力,全球产业链面临结构重塑和重新布局,中国产业链面临“卡脖子”“断点”“堵点”等困境,供应链安全性问题日益凸显。数控机床技术壁垒高、技术迭代速度慢、规模效应不明显,存在典型的市场失灵和产业政策失灵的问题,中高端市场基本被国外企业垄断,国产替代空间广阔,自主可控大势所趋。

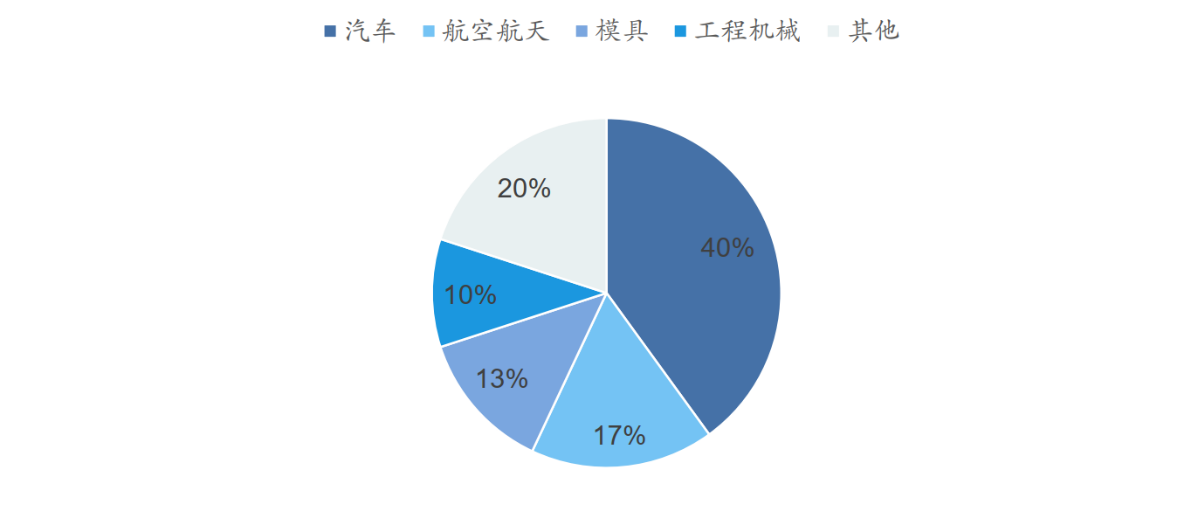

机床出海条件日趋成熟,优势显著。汽车是机床最主要下游,在下游中占比达到40%。以日本和德国为例,复盘日本机床发展历史,1940年日本工业标准(JIS)的建立及1973年汽车出口对机床出口的带动作用显著。而德国机床行业受益于全球投资需求释放和能源转型,汽车出口提供稳健助力。自2021年以来,德国机床行业的下游市场和用户领域一直处于强劲而大范围的增长态势,2021年,德国机床行业订单增加了58%,其中最主要的增长来自海外市场,增幅达62%。此外,能源转型为德国机床行业提供了巨大潜力。从国内来看,当前汽车出口对产业链出口带动效应显著,2023年中国汽车产销规模突破3000万辆,连续15年领跑全球,同时随汽车出口的不断增长,2023年我国出口量已超过日本,成为全球最大的汽车出口国。汽车产业链飞速发展有望带动机床出口。

另一方面,从机床性能来看,我国数控机床主要问题在于精度及稳定性。机床行业市场竞争主要依靠产品性能、可靠性及服务。根据前瞻产业研究院发布的数据,国内数控机床主要的问题是精度与稳定性差及故障多发,精度决定了加工产品的质量,稳定性则决定了装备性能的无故障保持能力。能力的提升及客户认可均需要深厚的行业积累。

当前国产机床产品性能持续提升,逐渐缩短与高端进口数控机床差距,并且与海外机床相比,国产数控机床产品具备性价比优势。根据海关总署数据,2022年我国进口龙门加工中心均价为373万元/台,而国产代表厂商海天精工2022年龙门加工中心产品销售均价为153万元/台,与进口龙门加工中心产品相比,国产产品具备性价比优势。国产机床有望凭借良好的产品性能及高性价比优势持续开拓海外市场,建议关注机床出海。

工业机器人正逐步走进机床领域,与机床相结合,提供各种个性化的智能制造装备。当前国内工业机器人主要应用在汽车制造、物流、3C电子、医疗等高度自动化、流程标准化的行业,但随着自动化需求的提升,工业机器人应用得到更大的拓展,除传统的焊接应用外,机器人在机床上下料、物料搬运码垛、打磨、喷涂、装配等领域也得到了广泛应用。工业机器人正在凭借其高效、高质的作业能力发挥越来越重要的作用,工业机器人与成形机床集成,不仅可以解决企业用人问题,同时也能提高加工效率和安全性,提升加工精度。

中长期来看,工业机器人市场需求广阔。在国内密集出台的政策和不断成熟的市场等多重因素的驱动下,我国工业机器人市场规模增长迅猛。根据中商产业研究院发布的《2023-2028年中国工业机器人行业深度调查及投融资战略研究报告》显示,2019-2022年我国工业机器人市场规模由369.94亿元增至585.17亿元,复合年均增长率达16.5%。未来,随着下游需求市场的扩大,工业机器人发展将持续向好,建议关注工业机器人与机床的集成应用。

1、 机床ETF(159663)及其联接基金(017573/017574):中证机床指数(指数代码:931866.CSI)从沪深市场中选取50只业务涉及机床整机、及其关键零部件制造和服务的上市公司证券作为样本,以反映机床产业上市公司证券的整体表现。根据Wind一级行业分类,工业、信息技术位居指数行业权重前两位,占比分别达到68.7%和23.5%。

2、 机器人ETF(562500)及其联接基金(018344/018345):机器人ETF跟踪中证机器人指数(指数代码:H30590.CSI)选取系统方案商、数字化车间与生产线系统集成商、自动化设备制造商、自动化零部件商以及其他相关公司作为样本股,以反映机器人产业相关股票的走势。

数据来源:中国银河证券、华安证券、Wind,时间截至2024年2月26日。以上产品风险等级均为R4(中高风险),均属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果我们使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

备案号:沪ICP备10015141号-1 杏彩体育·(中国)官方网站欢迎来电咨询!